投資歴(2年3ヶ月)の投資初心者のNISAの運用結果を紹介します。

私と同じ投資初心者の方やこれから投資を始めようと考えている方の参考になれば幸いです。

保有商品はeMAXIS Slim 全世界株式(オール・カントリー)の一択になります。

証券口座は楽天証券です。

NISAの運用結果

新NISA645万円投資結果

新NISA645万円の投資結果は

積立期間:2024年1月~2025年7月(1年7ヶ月)

新NISA投資元本:645万円

新NISA時価評価額:¥7,252,559円

評価損益:+802,559円(12.44%)

前月比:+367,969円

1ヶ月で約36万円もプラスになりました。本業の手取りが約24万ほどだったので本業より稼いでくれてる。自分よりお金のほうが稼ぎがいい。(笑)

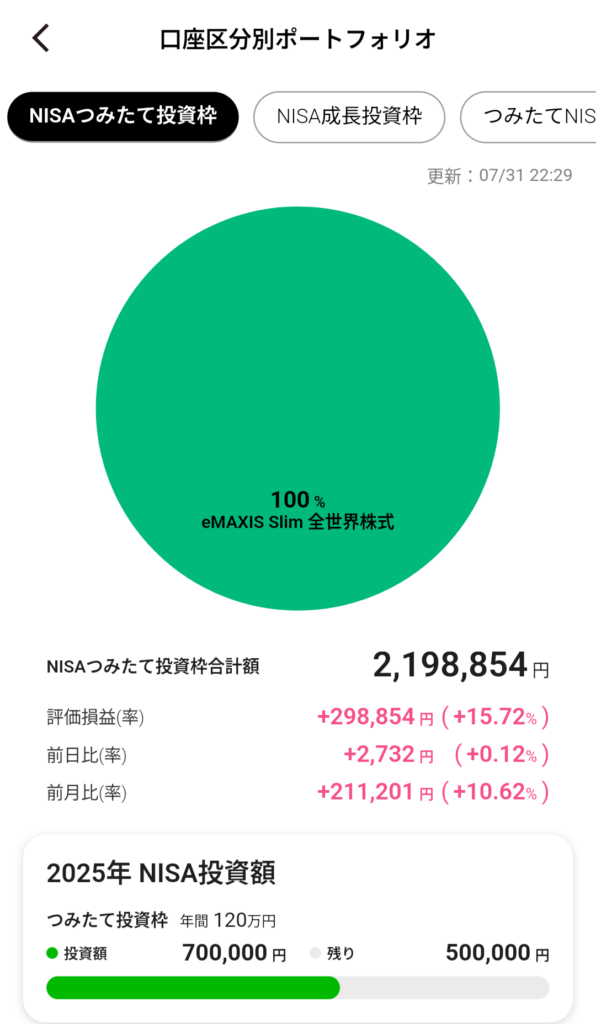

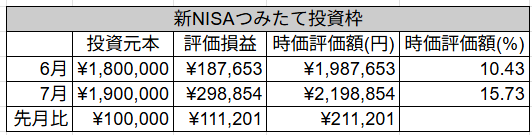

新NISAつみたて投資枠の結果

新NISAつみたて投資枠の結果は

NISAつみたて投資枠(元本190万円)

時価評価額:¥2,198,854円

評価損益:+298,854円(15.72%)

前月比:+211,201円

前月との比較が下の表になります。

下のグラフが楽天証券のNISAの資産推移になります。

毎月10万円の積立投資の結果ですが、トランプ関税の暴落時に少しマイナスになりましたが、暴落時には多くの口数を変えたこともあり株価が戻ると含み益も増えました。

ドルコスト平均法の良さが出てます。

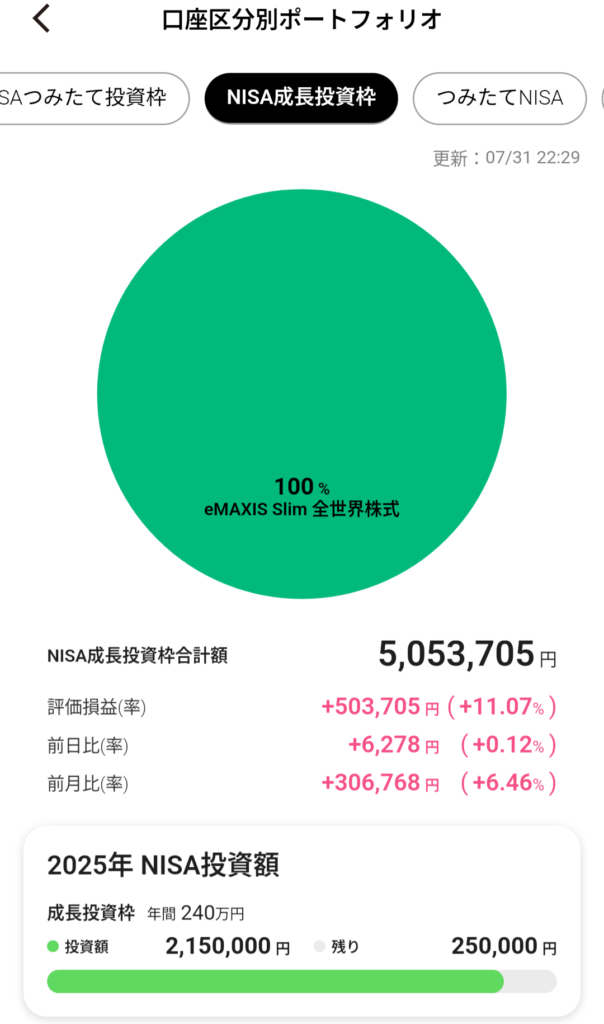

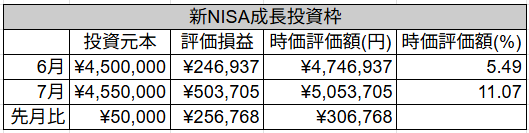

新NISA成長投資枠の結果

新NISA成長投資枠の結果は

成長投資枠(元本455万円)

時価評価額:¥5,053,705円

評価損益:+503,705円(11.7%)

前月比:+256,768円

前月との比較が下の表になります。

下のグラフが楽天証券のNISAの資産推移になります。

2025年の1月に185万円を一括投資しましたので元本が急激に上がってます。2月からは毎月5万円を成長投資枠で積立投資してます。

トランプ関税の暴落で一時マイナスでしたが7月で含み益がかなり増えました。

つみたて投資枠が+15.73%で運用できているのに対して、成長投資枠は+11.07%と4%以上も低いですが、つみたて投資枠より元本が265万円多いので運用益はつみたて投資枠より20万円以上多いです。

元本の大きさが重要なのを実感できます。

100万円を10%で運用して利益10万円に対して1億円を1%で運用したら利益が100万円になる。お金持ちがお金持ちになるのはこういうことだなと実感します。

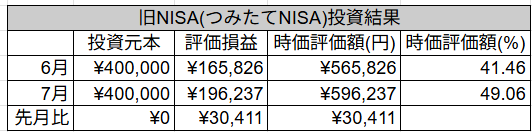

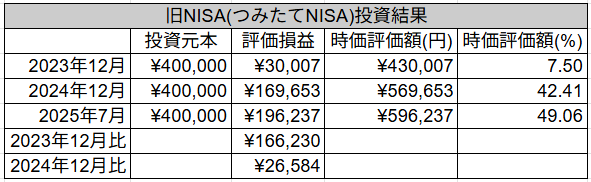

旧NISA(つみてたNISA)運用(2年3ヶ月)結果

旧NISA(つみたてNISA)の運用(2年3ヶ月)結果になります。

積立期間が8ヶ月(2023年5月~12月) + 1年7ヶ月(2024年1月~)のほったらかしになります。

投資元本:40万円

時価評価額:¥596,237円

評価損益:+196,237円(+49.05%)

前月比:+30,411円

前月との比較が下の表になります。

1ヶ月放置しただけで先月より3万円増えました。銀行の普通預金の金利が0.2%くらいなので40万円だと利息800円。投資の威力。

下の表が2023年12月末比と2024年12月末比になります。

2023年5月~12月の8ヶ月間の2023年12月末の運用結果は

時価評価額:430,007円

評価損益:+30,007円(+7.5%)

2024年1月から1年間放置した運用結果が

時価評価額:569,653円

評価損益:+169,653円(+42.41%)

2023年12月比:+166,230円

2024年12月比:+26,584円

トランプ関税の影響で2024年12月比がずっとマイナスでしたが、7月になりようやくプラスになりました。

2023年12月比からだと16万円のプラスになります。

40万円を1年7ヶ月放置してただけで16万円のプラス。

銀行預金だと金利が0.2%くらいなので、800円くらい。

投資をしていて良かったと本当に思います。

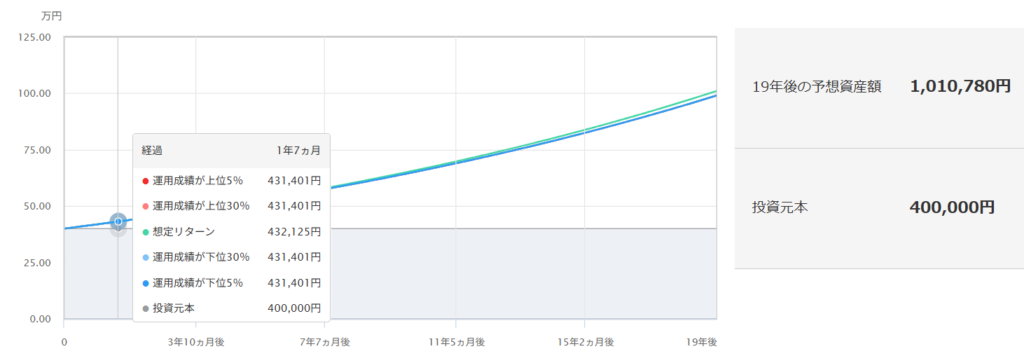

三井UFJアセットマネジメントの一括投資シミュレーションで40万円を年利5%で運用シミュレーションすると

1年7ヶ月時点の想定リターンの時価評価額が432,125円になります。

現在の時価評価額が596,237円なので想定より約16万円プラスになります。

かなりいい運用成績です。

そして残りの非課税期間を5%で運用した想定リターンが約100万ちょっとになります。

実際シミュレーションのように上手くいくかは分かりませんが。

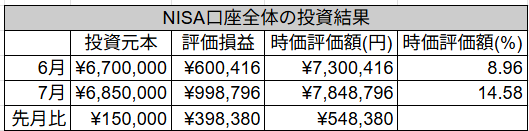

NISA口座全体の成績

NISA口座全体の成績と前月比が下の表になります。

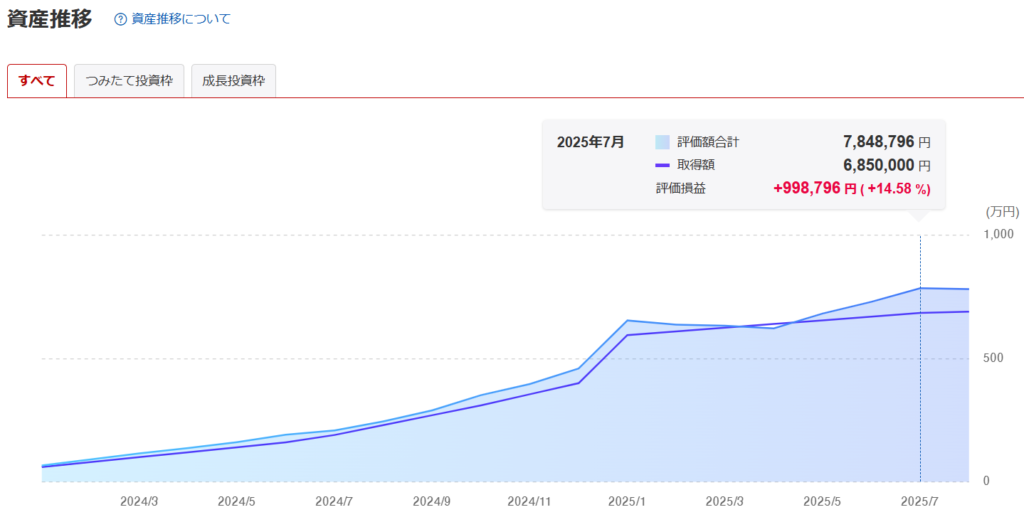

NISA口座全体の成績が下のグラフになります。

NISA全体(旧NISAと新NISA)の成績

投資元本:685万円

時価評価額:¥7,848,796円

評価損益: +998,796円 (+14.58%)

前月比:+398,380円

評価損益が前月比で39万円プラス。

本業の手取りが約24万なので自分より遥かにお金が稼いでくれている。

2024年12月比の表がこちらです。

2024年12月のNISA口座が

投資元本:400万円(つみたてNISA40万円 + 新NISA360万円)

時価評価額:4,593,223円

評価損益:+593,223円 (+14.83%)

2024年12月比:+3,255,573円

2024年12月比の評価損益が+405,573円。

1月にトランプ大統領になってから暴落しましたがようやく今年のNISAの運用もプラスになりました。

結局、暴落しても持ち続けることが大切だと実感できたのはいい経験になりました。

トランプ関税の暴落から売ってしまった人が、かなりいるとネットニュースになっていましたが、余剰資金で投資し、長期で見て投資をしていれば売る必要がないと実感しました。

暴落時も持ち続ける、そして暴落時も毎月変わらず積み立てていくことが大切。

来月の方針

来月の方針

来月もかわらず15万円の積立投資になります。

また、長期投資なのでどれだけ暴落しようが売却するつもりはありません。

投資の指針:「長期・分散・積立・低コスト」

長期:最低10年以上、15年以上は売却せずに保有し続けるつもりです。

分散:全世界株式 + 現金

積立:毎月今のところ15万円積立予定

低コスト:オルカン 管理費用(含む信託報酬) 0.05775%

投資を始めてみたいという人や、投資初心者の方にはこちらの本がおすすめです。

こちらの本は投資初心者やお金の知識の無い人向けに書かれた本です。

文字もそこまで多くないですし、イラストもたくさんあり分かりやすいので読書慣れしていない人でも読みやすいと思います。

2025年12月末の着地予想(希望)

新NISAの2025年12月末の着地予想(希望)

新NISA(2025年12月末で元本720万円予定)の2025年12月末の着地予想(希望)は

24年12月末の時価評価額(402万円) + 年初180万円一括投資 + 毎月15万円の合計762万円を

1年間で+5%で運用を想定(希望)のため

25年12月末の時価評価額(795万円)を想定(希望)になります。

旧NISA(つみてたNISA)の2025年12月末の着地予想(希望)

旧NISA(つみてたNISA)の元本40万円の2025年12月末の着地予想(希望)は

24年12月末の時価評価額(57万円)なので

1年間で+5%で運用を想定(希望)のため

25年12月末の時価評価額が(60万円)、評価損益+50%想定(希望)になります。

8月のNISA口座の投資結果がどうなるか楽しみですね。

それではまた。