投資歴(2年8ヶ月)の投資初心者のNISAの運用結果になります。

保有商品はeMAXIS Slim 全世界株式(オール・カントリー)の一択になります。

証券口座は楽天証券です。

この記事では、まず12月のNISAの投資結果を紹介し、最後に凡人会社員の投資の目的と投資方針、心構えを紹介します。

投資をしている人や、これから投資を始めようと思っている人の参考や励みになったら幸いです。

NISAの運用結果

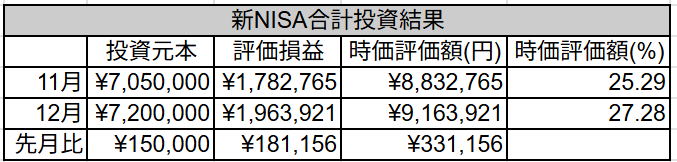

新NISA720万円投資結果

新NISA720万円の投資結果は

積立期間:2024年1月~2025年12月(2年間)

新NISA投資元本:720万円

新NISA時価評価額:¥9,163,921円

評価損益:+¥1,963,921円(27.28%)

前月比:+¥181,156円

12月のオルカンの基準価額および純資産総額の推移が下のグラフになります。

12月は1ヶ月で+2.02%と好調でした。

12月も変わらず15万円を積立投資しました。

先月より1ヶ月で評価損益が約18万円増えております。

売却はしてませんが本業とは別に18万円稼げていると思うと嬉しいです。(笑)

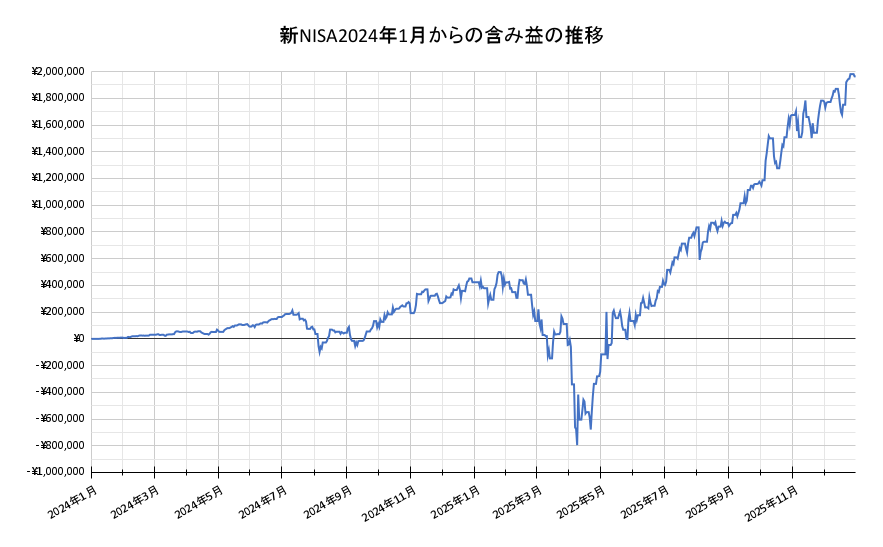

新NISAが始まった2024年1月からの新NISAの含み益の推移が下のグラフになります。

年初の2025年1月には含み益が約40万円ありました。

トランプ関税の暴落があり4月には含み益が-80万円近くまで下落しました。

一番暴落した4月9日の年初からのオルカンの基準価額および純資産総額の推移が下のグラフになります。

このときの年初からの騰落率が-18.81%でした。

その4月9日の暴落から12月末までのオルカンの基準価額および純資産総額の推移が下のグラフになります。

暴落した4月9日から12月末までの騰落率は+49.59%みたいです。

4月9日に100万円投資してたら、12月末には149万円になっていたと。

1000万円だと1490万円に約500万円も増えていたことになります。

オルカンでも博打は打てそうな気になりますね。

実際はそんなタイミング良くはいかないだろうけど。(笑)

私自身は年初に180万円を一括投資したこともあり、4月の暴落の影響を受けました。

毎月15万円積立投資してましたので暴落時に安くたくさんの口数を購入できたこともあり株価が戻ったときには大幅に含み益が増えました。

暴落時の4月の-80万円と比較すると、12月末の含み益が196万円なので約8ヶ月で270万円以上含み益が増えたことになります。

年初から12月末までのオルカンの基準価額および純資産総額の推移が下のグラフになります。

年初からだと騰落率+21.45%になります。

4月に暴落がありましたが+21.45%と今年もかなり好調でした。

去年、新NISAに投資した360万円が20%以上で運用できたことになります。

去年投資した360万円は何もせず放置していただけで1年間で約77万円増えたことになります。

暴落時も売却することなく持ち続けること、そして暴落時にも積立投資を続けることが大切だと改めて感じた1年でした。

そのためには売却しなくてすむ、余剰資金で投資をすることが本当に大切です。

暴落しても回復するまで待てるお金で投資をしていれば、暴落時は安く多くの口数を買える、バーゲンセールだとむしろ喜べます。(笑)

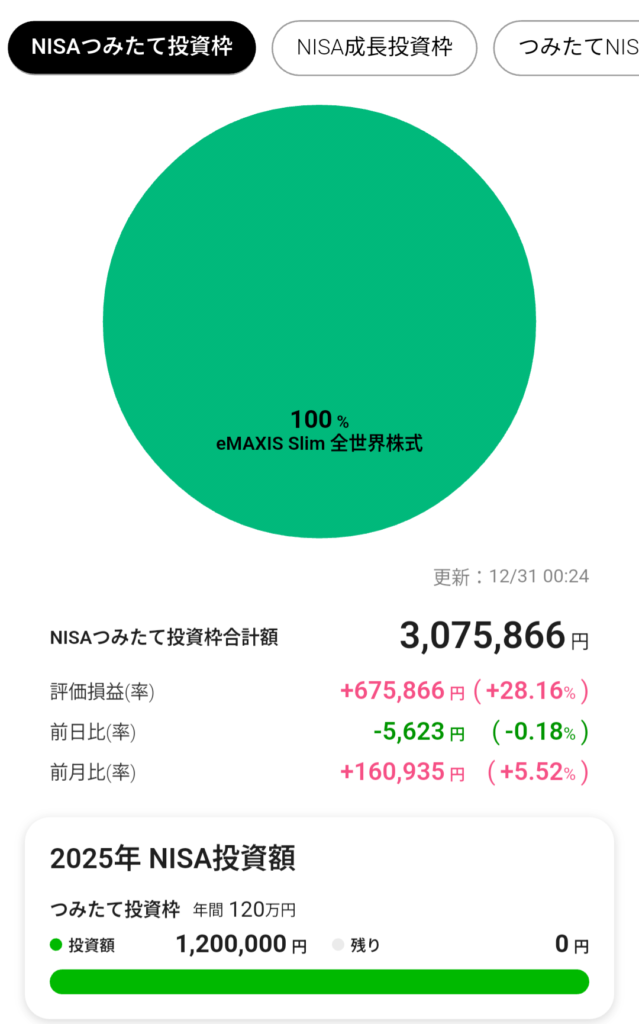

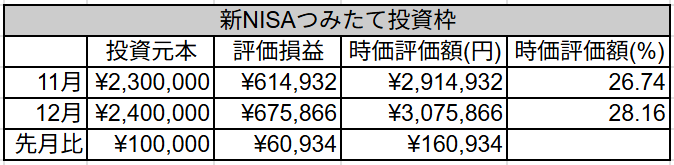

新NISAつみたて投資枠の結果

新NISAのつみたて投資枠の結果について見ていきます。

つみたて投資枠には2024年1月から毎月10万円を積立投資しております。

下は楽天のiGrowアプリのスクリーンショットになります。

12月も変わらず、つみたて投資枠に10万投資しました。

今年もどうにか積立投資枠の120万円を満額投資できました。

下は前月との比較の表になります。

新NISAつみたて投資枠の結果は

NISAつみたて投資枠(元本240万円)

時価評価額:¥3,075,866円

評価損益:+¥675,866円(28.16%)

前月比:+¥60,934円

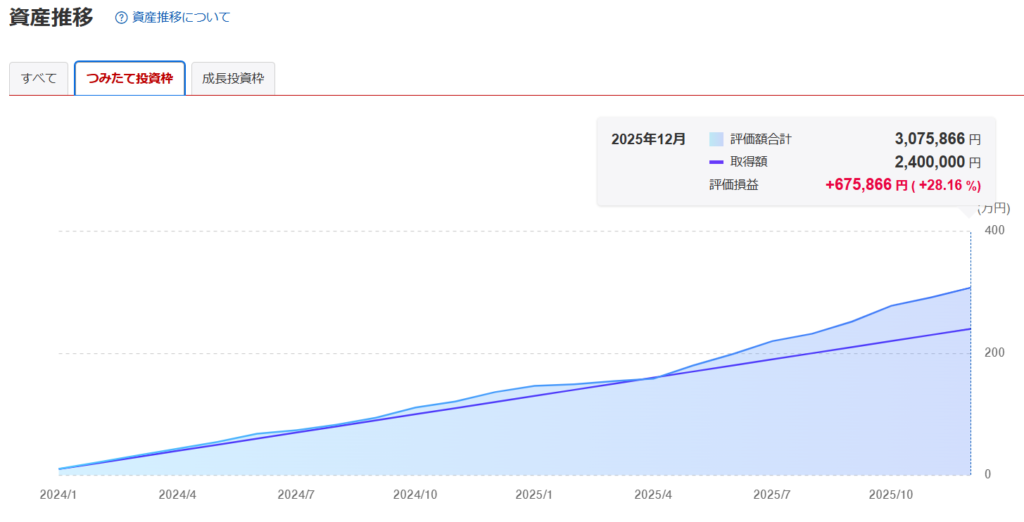

下のグラフが楽天証券のNISAの資産推移になります。

毎月10万円たんたんと積立投資した結果ですがトランプ関税の暴落時に安く多くの口数を変えたこともあり大きく下落することもなく、順調に含み益も増えております。

ドルコスト平均法を実感できます。

とはいえ、実際のところはトランプ関税の暴落で4月にはつみたて投資枠の含み益も一時は大幅に下落しております。

下が、つみたて投資枠の含み益の推移のグラフです。

4月には一時-16万円まで下落しました。

4月末には-1万7千円くらいに収まりましたが。

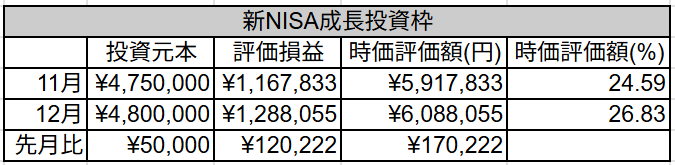

新NISA成長投資枠の結果

次は新NISA成長投資枠の結果について見ていきます。

成長投資枠には年初に180万円を一括投資しております。

あとは毎月たんたんと1月から5万円を積立投資しております。

下は楽天のiGrowアプリのスクリーンショットになります。

12月も変わらず成長投資枠に5万円積立投資しました。

今年もどうにか成長投資枠の240万円を満額投資できました。

下は前月との比較の表になります。

成長投資枠(元本480万円)

時価評価額:¥6,088,055円

評価損益:+¥1,288,055円(26.83%)

前月比:+¥120,222円

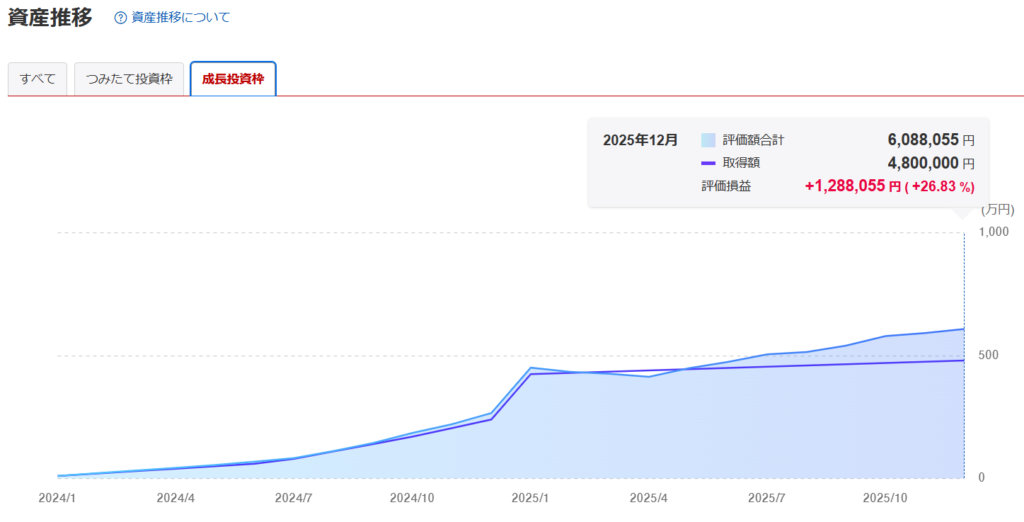

下のグラフが楽天証券のNISAの資産推移になります。

1月に180万円を一括投資したこともあり、元本が急激に上がってます。

あとは毎月たんたんと5万円を成長投資枠で積立投資しております。

トランプ関税の暴落で4月に大幅に下落しましたが

5月には持ち直し、株価が戻ってきた7月には含み益もかなり増えました。

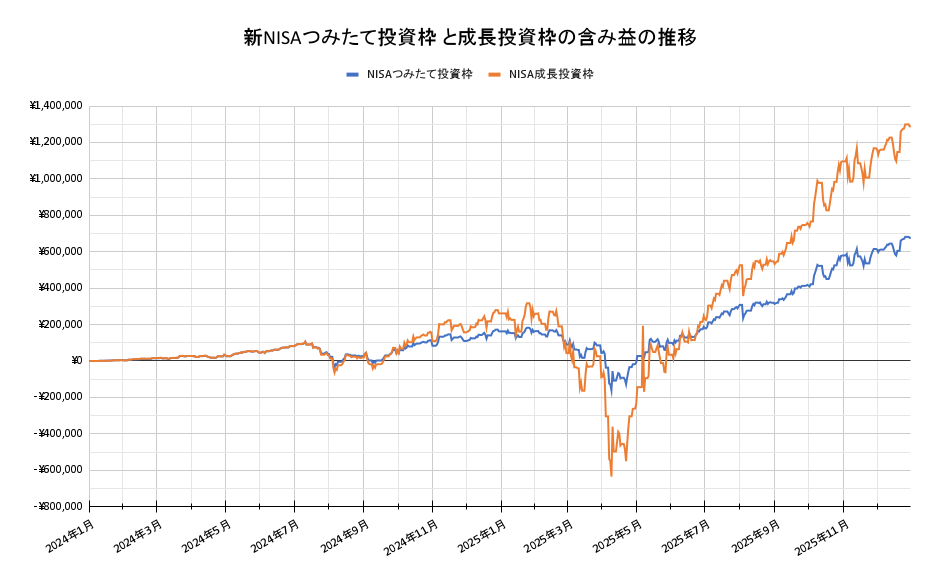

下は、2024年1月からの新NISAつみたて投資枠と成長投資枠の含み益の推移のグラフになります。

成長投資枠はつみたて投資枠に比べて元本が大きいのと成長投資枠には年初に180万円を一括投資したこともあり、トランプ関税の暴落時のマイナス額が大きくなってます。

ただ、グラフの右側を見れば、暴落から回復したときのプラス幅も大きいです。

グラフから分かるように元本が大きければ、暴落時の金額も大きくなるし、株価が好調なときは大きくプラスになります。

投資額が大きくなると暴落したときのマイナスも大きくなるという覚悟は必要です。

旧NISA(つみてたNISA)運用(2年8ヶ月)結果

次は旧NISA(つみたてNISA)の運用(2年8ヶ月)結果を見ていきます。

積立期間が8ヶ月(2023年5月~12月) + 2年(2024年1月~)のほったらかしになります。

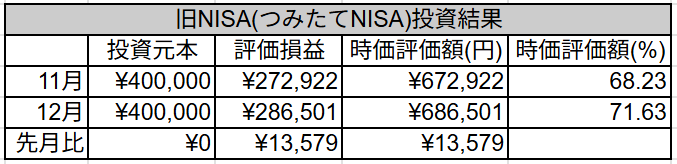

下は前月との比較の表になります。

投資元本:40万円

時価評価額:¥686,501円

評価損益:+¥286,501円(+71.63%)

前月比:+¥13,579円

1ヶ月放置して先月より1万3千円増えました。

銀行の普通預金の金利が0.2%くらいなので40万円だと利息800円。

年間で税金含んで800円だから、直近で使う予定のないお金なら投資に回したほうがいいと実感します。

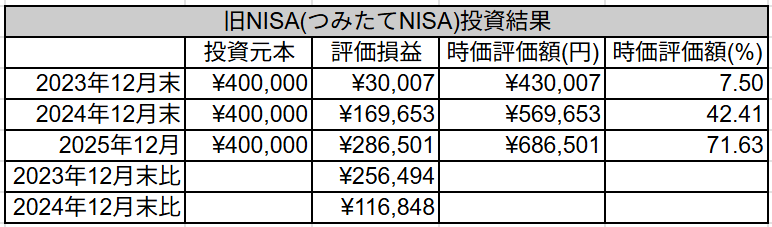

下の表が2023年12月末比と2024年12月末比になります。

2023年5月~12月の8ヶ月間の2023年12月末の運用結果は

時価評価額:430,007円

評価損益:+30,007円(+7.5%)

2024年1月から12月までの1年間放置した運用結果が

時価評価額:569,653円

評価損益:+169,653円(+42.41%)

2023年12月末比:+¥256,494円

2024年12月末比:+¥116,848円

2024年からの含み益の推移が下のグラフになります。

元本40万円から追加投資なしの、ただただ放置した結果になります。

2023年12月末比からだと25万円のプラスです。

40万円を追加投資することなく2024年から2年放置してただけで25万円のプラス。

銀行預金だと金利が0.2%くらいなので、800円くらい。

投資をしていて良かったと本当に思います。

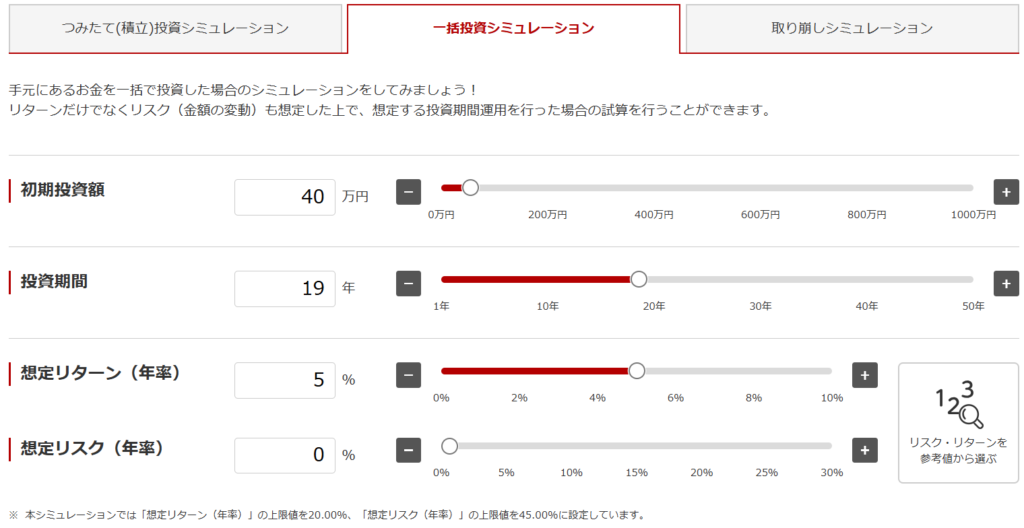

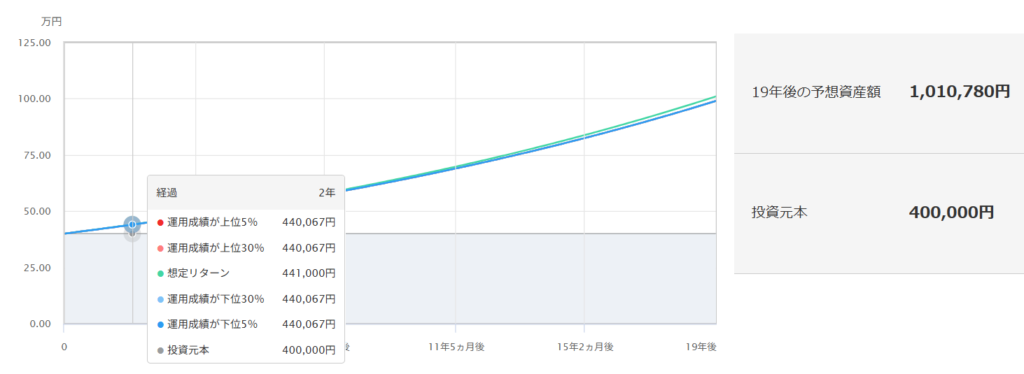

三菱UFJアセットマネジメントの一括投資シミュレーションで40万円を年利5%運用でシミュレーションすると

5%で運用した場合の2年時点の想定リターンが441,000円になります。

現在の時価評価額が686,501円なので、想定より24万円以上もプラスになります。

かなりいい運用成績なのが分かります。

何もせず、ただただ放置していただけでお金が増えていっています。

銀行に預けていたらこうはならない。

投資を始めて良かったと改めて思いますし、もっと早く投資を始めておけばよかったと後悔もあります。(笑)

NISA口座全体の成績

最後にNISA口座全体(旧NISAと新NISA)の結果を見ていきます。

NISA全体(旧NISAと新NISA)の成績

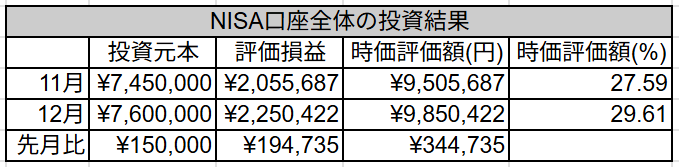

投資元本:760万円

時価評価額:¥9,850,422円

評価損益: +¥2,250,422円 (+29.61%)

前月比:+¥194,735円

1ヶ月で19万円のプラスです。

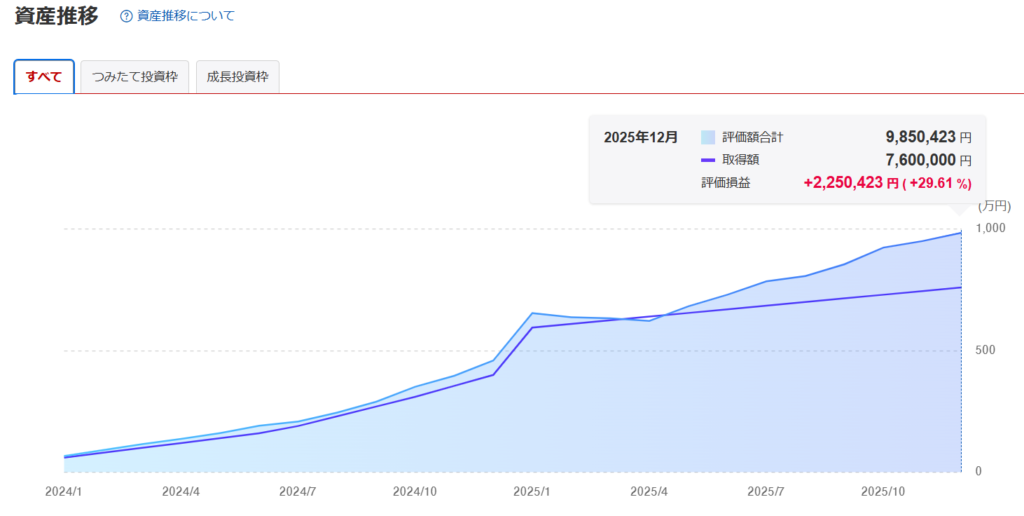

NISA口座全体の成績が下のグラフになります。

NISA口座全体で評価損益が225万円のプラスです。

仮に売却した場合、非課税口座なので225万円まるまる手元に入ります。

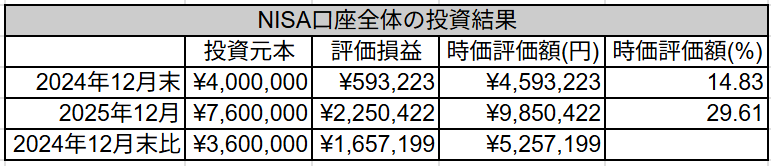

2024年12月末比の表がこちらです。

2024年1月からの含み益の推移が下のグラフになります。

2024年12月末の含み益が約60万円から4月の暴落時には含み益が-73万円まで下落し、一時は年初から130万円以上マイナスになりました。

方針が10年以上の長期運用のため売却する気がそもそもなかったので暴落時も「めっちゃ減ってるな」程度ぐらいにしか思ってませんでした。

直近で使う予定のない余剰資金で投資しているのも暴落が気にならない要因だと思います。

むしろ、「暴落してるので買い時だな」と思ってました。(笑)

凡人会社員の投資の目的と投資方針、心構え

投資の目的

私の投資の目的はシンプルに資産を増やすことです。

老後資金のためではありませんので、今のところiDeCoは活用しておりません。

本業の稼ぎが少ないので新NISAに投資をするので精一杯です。

iDeCoの節税効果は魅力的ですが60歳まで引き出せないのがネックなのと、老後資金は現在の資産額でだいたいメドが立っているのも理由です。

新NISAの1800万円の枠を埋めきってからiDeCoは考えます。

来月(1月)の投資方針と心構え

来月の1月は年初に成長投資枠に40万円を一括投資します。

現金200万円を持つようにしており、40万円余裕がありますのでタイミングを図らずに年初に一括投資します。

頭のいい経済学者ですら株価の予想を外すのだから、凡人の私が株価を予想しても無駄なのでタイミングは図らず投資していきます。

とはいえ、暴落してるときに余剰資金があれば、安く多くの口数を購入できるので、そのときは成長投資枠に追加投資します。

あとは今年と変わらず、つみたて投資枠に毎月10万円、成長投資枠に毎月5万円の積立投資になります。

また、長期投資なのでどれだけ暴落しても売却したり、積立投資を辞めたりはしません。

投資の方針:「長期・分散・積立・低コスト」

長期:最低10年以上、15年以上は売却せずに保有し続けるつもりです。

分散:全世界株式 + 現金(200万円)

積立:毎月15万円の積立投資

低コスト:オルカン 管理費用(含む信託報酬) 0.05775% ※100万円投資して隠れコストを含めて1年間で約1000円のコストになります。安い(笑)

投資を始めてみたいという人や、投資初心者の方にはこちらの本がおすすめです。

AmazonサイトのURLはこちらになります。

(単行本) 新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!

KindleサイトのURLはこちらになります。

(Kindle版) 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!

こちらの本は投資初心者やお金の知識の無い人向けに書かれた本です。

文字もそこまで多くないですし、イラストもたくさんあり分かりやすいので読書慣れしていない人にも読みやすいと思います。

今回の記事が私と同じ投資初心者の方や投資に興味のある方の参考になったら嬉しいです。

2026年のNISA口座の運用結果がどうなるのか楽しみです。

それではまた。