オルカン投資1本で資産形成している年収370万円の凡人会社員です。

保有商品はeMAXIS Slim 全世界株式(オール・カントリー)の一択になります。

証券口座は楽天証券です。

この記事では2月末の総資産額を公開し、特定口座とNISA口座で投資しているオルカンの運用結果を紹介します。

投資をしている人や、これから投資を始めようと思っている人、オルカン投資に興味のある人の参考や励みになったら幸いです。

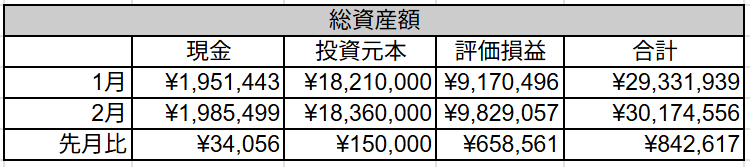

2026年2月末の総資産額

総資産額(¥30,174,556円)

2026年2月末の総資産額は30,174,556円でした。

とうとう、3000万円に到達しました。

先月との比較が下の表になります。

先月より1ヶ月で84万円以上増えました。

評価損益が先月より65万円も増えてます。

本業の2月の収入が手取りで26万円ほどだったので、本業の2倍以上稼いでくれています。

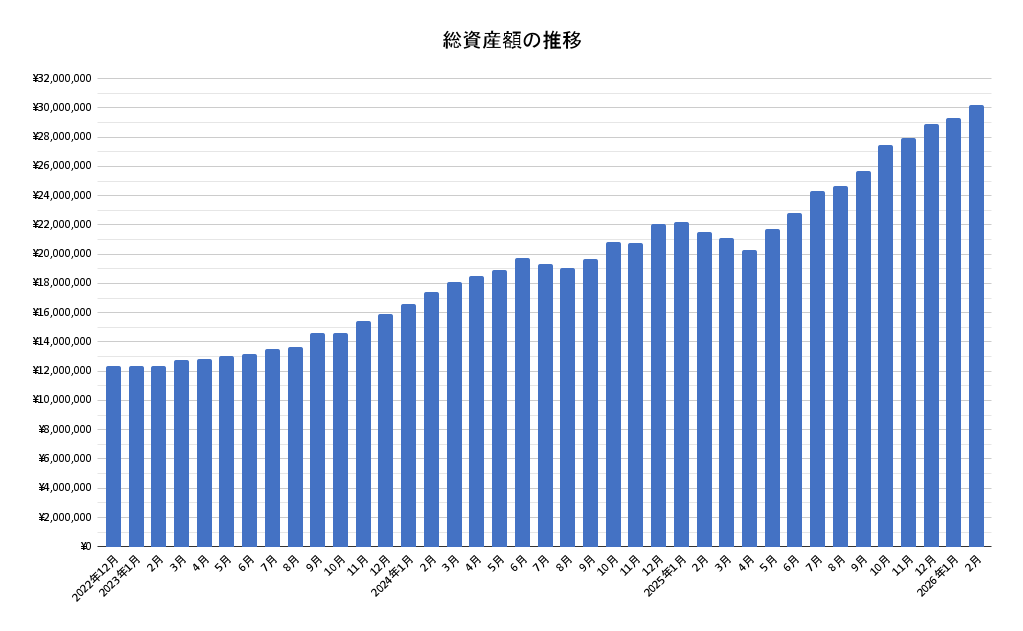

資産形成を意識し出した2022年12月からの総資産額の推移が下のグラフになります。

2022年12月の総資産額が約1200万円だったのが、3年と2ヶ月で3000万円を超えてきました。

ちなみに2022年12月時点の総資産額1200万円は就職してからの8年間で節約と貯金で貯めて来ました。この間、投資は一切やっていません。

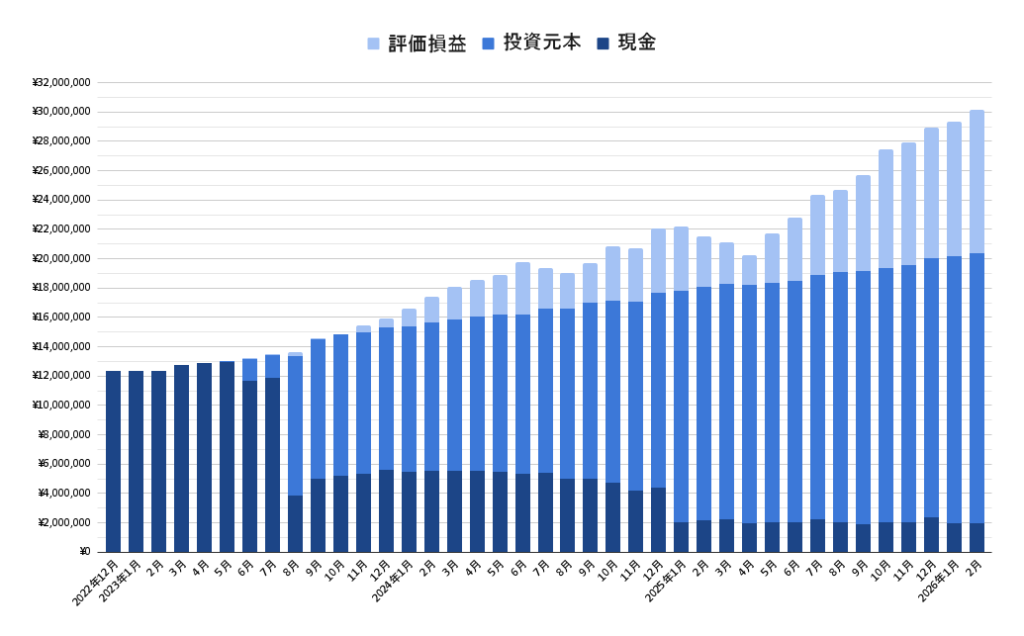

総資産額の内訳が下のグラフになります。

投資を始めたのは2023年5月からになります。

旧NISA(つみたてNISA)の40万円の枠を5月~12月の8ヶ月で埋めるため毎月5万円の積立投資を始めました。

2023年6月からは特定口座でも投資を始めました。

総資産額に占める現金と投資元本、評価損益の比率が下のグラフになります。

グラフから総資産に占める評価損益の割合が増えてきていることが分かります。

評価損益が982万円、オルカン投資で増えた資産になります。

オルカン投資だけで900万円以上、資産が増えました。

評価損益1000万円も目前になってきました。

やっていたことはオルカンを購入して持ち続けていただけです。

株価の予想など一切何もしてません。

2024年1月からの評価損益の推移が下のグラフになります。

投資を始めてから2度暴落を経験しました。

1回目が2024年8月です。令和のブラックマンデーと言われたときです。

7月に評価損益が398万円までいっていたのが評価損益140万円までの250万円減少しました。

2回目が2025年2月から4月の暴落です。トランプ関税のときです。

2月に評価損益が445万円までいっていたのが評価損益41万円までの400万円以上減少しました。

では、暴落時どうだったのかというと。

資産が減るのは悲しかったですが、生活防衛資金で現金200万円を持つようにしているのと、投資方針が10~15年の長期投資なのでまったく動じることなく、売却せずに持ち続けられました。

むしろ暴落時は安く多くの口数を購入できるので、チャンスだと思ってました。

また、売却することなく持ち続けていたのでその後の上げ相場にいることができました。

暴落時も売却せずに持ち続けることが大切だと感じたいい経験でした。

2月のオルカンの動きについて見ていきます。

下はオルカンの2月の基準価額および純資産総額の推移になります。

2月26日に基準価額が最高値34,704円までいきました。

騰落率が+2.40%と2月もプラスで終わりました。

純資産総額は10兆円を超えております。

年初からのオルカンの基準価額および純資産総額の推移は

年初からだと騰落率が+3.53%です。

今年もまずまず好調です。

特定口座とNISA口座のオルカンの運用結果

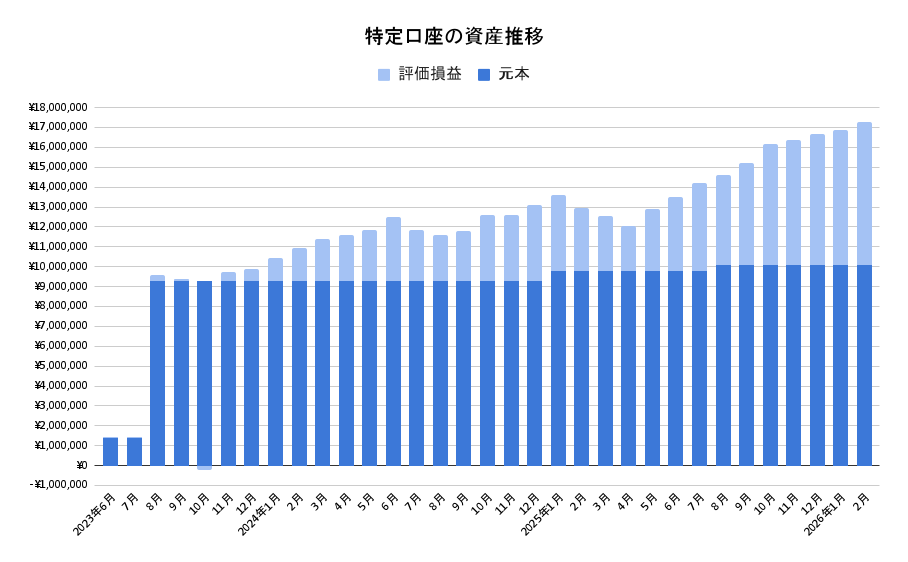

特定口座の運用結果

特定口座の運用結果を見ていきます。

投資した月と投資額と投資元本が下の表になります。

特定口座では合計で元本1006万円をオルカン投資しております。2025年8月以降は追加投資は無しになります。

特定口座の資産推移が下のグラフになります。

先月との比較が下の表になります。

元本は変わらずで、1ヶ月で40万円増えました。

オルカンの2月の騰落率が2.40%でしたので

1月末の時価評価額16,871,318円 x 2.04% = 404,911円

信託報酬分の誤差はありますが、ちゃんと運用されているのが分かります。

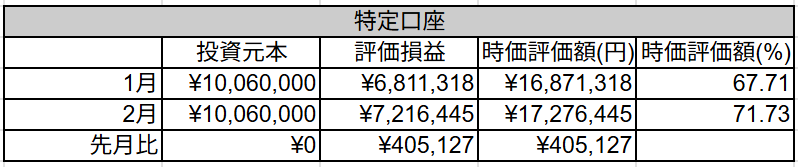

2024年1月からの特定口座の評価損益の推移が下のグラフになります。

2024年は新NISAが始まったので特定口座には追加投資していません。

2025年には1月に50万円、8月に26万円の合計76万円を追加投資しました。

2024年1月の評価損益が53万円ほどだったのが2026年2月末には721万円にまでなっています。

この間の追加投資が76万円にも関わらず、驚異的な伸びです。

改めて2024年と2025年の相場が良かったことが伺えます。

投資関連の勉強をすると、市場にいることが大切、そうすることで稲妻が輝く瞬間に居合わせられる。と目にしますが、改めてそれを感じたいい経験でした。

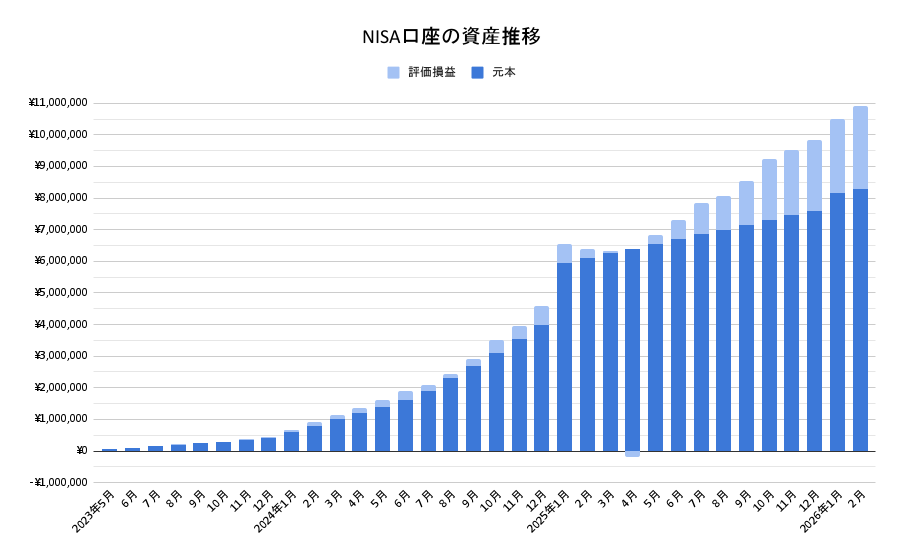

NISA口座の運用結果

NISA口座の運用結果を見ていきます。

NISA口座の資産推移が下のグラフになります。

2023年5月から旧NISAのつみたてNISA口座で上限の40万円を投資しました。

2024年は新NISAで年間上限の360万円を投資しました。

2025年は新NISAに年初に180万円を投資して1月~12月に毎月15万円を積立投資しました。

2026年の今年はもう種銭がないので日々節約しての毎月15万円の積立投資の予定です。

NISA口座の投資結果の詳細は別記事で書いてますのでよかったら見てください。

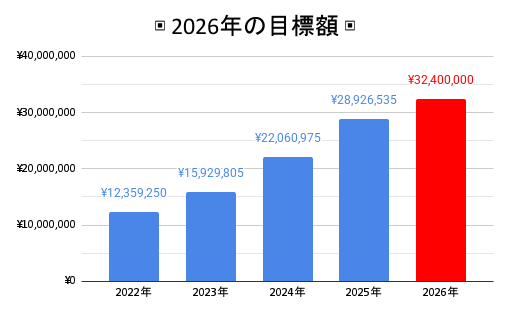

凡人会社員の2026年の目標資産額と投資の目的、投資方針

2026年の目標総資産額

2025年12月末の総資産額が約2890万円でした。

私の本業の年間の収入が手取りで約300万円になります。

年間の支出が約100万円なので年間の貯金額が約200万円になります。

2025年12月末の投資しているオルカンの時価評価額が2653万円でした。

2653万円を年利5%で運用できたとして運用益が約133万円になります。

今年も追加で投資しますので運用益が150万円くらいの想定です。

2026年の総資産の目標額は2890万円+貯金額200万円+運用益150万円の合計3240万円になります。

凡人会社員の投資の目的

私の投資の目的はシンプルに資産を増やすことです。

老後資金のためではありませんので、今のところiDeCoは活用しておりません。

本業の稼ぎが少ないので新NISAに投資をするので精一杯です。

iDeCoの節税効果は魅力的ですが60歳まで引き出せないのがネックなのと、老後資金は現在の資産額とこれからの収入や投資でおそらく大丈夫だろうというのが理由です。

新NISAの1800万円の枠を埋めきってからiDeCoは考えます。

凡人会社員の投資方針

今年はNISA口座のつみたて投資枠に毎月10万円、成長投資枠に毎月5万円の合計15万円の積立投資をしていきます。

あとは現金200万円を持つようにしており余剰資金があればタイミングを図らずに成長投資枠に一括投資していきます。

頭のいい経済学者ですら株価の予想を外すのだから、凡人の私が株価を予想しても無駄なのでタイミングは図らずに投資していきます。

また、長期投資なのでどれだけ暴落しても売却したり、積立投資を辞めたりはしません。

投資の方針:「長期・分散・積立・低コスト」

長期:最低10年以上、15年以上は売却せずに保有し続けるつもりです。

分散:全世界株式 + 現金(200万円)

積立:毎月15万円の積立投資

低コスト:オルカン 管理費用(含む信託報酬) 0.05775% ※100万円投資して隠れコストを含めて1年間で約1000円のコストになります。安いですね。

投資を始めてみたいという人や、投資初心者の方にはこちらの本がおすすめです。

AmazonサイトのURLはこちらになります。

(単行本) 新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!

KindleサイトのURLはこちらになります。

(Kindle版) 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!

こちらの本は投資初心者やお金の知識の無い人向けに書かれた本です。

文字もそこまで多くないですし、イラストもたくさんあり分かりやすいので読書慣れしていない人にも読みやすいと思います。

また、投資するためにはお金の知識を増やして支出を減らし、投資資金を作る必要があります。

お金の勉強におすすめの本も紹介します。

AmazonサイトのURLはこちらになります。

私自身もこちらの本を読んで自動車保険を車両保険を外し、ネット保険にも変更して、月1万1000円ほどだったのを4000円の7千円下げました。

今回の記事が投資をしている人や、これから投資を始めようと思っている人、オルカン投資に興味のある人の参考や励みになったら幸いです。

それではまた。